.jpg)

Le dernier rapport de l’Observatoire Crédit Logement / CSA dresse un bilan encourageant pour le crédit immobilier. Les taux se stabilisent, les durées restent longues et le marché confirme sa capacité d’adaptation. Une tendance qui ouvre de belles perspectives pour les porteurs de projets immobiliers.

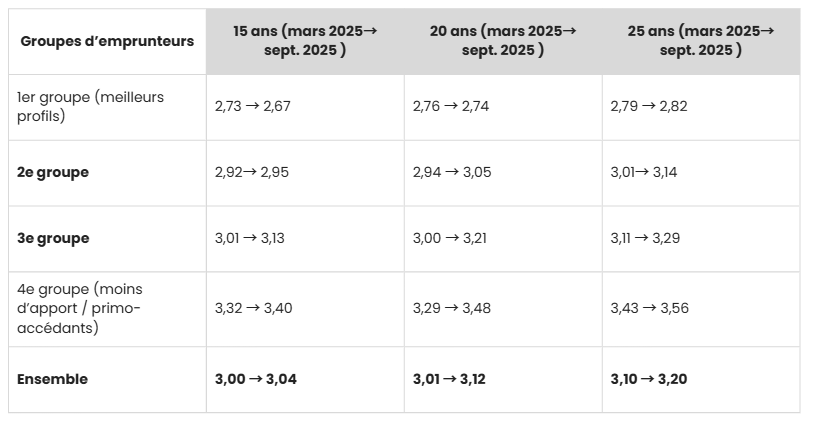

Des taux moyens qui se stabilisent autour de 3,1 %

Au 3ᵉ trimestre 2025, le taux moyen des crédits immobiliers s’établit à 3,09 %, après 3,07 % au trimestre précédent.

En septembre 2025, il atteint 3,12 %, marquant une évolution maîtrisée sur un marché qui s’ajuste sereinement aux nouvelles conditions monétaires.

Cette stabilité s’explique par la volonté des banques de maintenir des conditions attractives pour soutenir les projets d’achat, tout en intégrant les évolutions du contexte économique.

Les meilleurs profils bénéficient toujours de conditions avantageuses, avec des taux à 2,67 % sur 15 ans et 2,74 % sur 20 ans, tandis que les primo-accédants et les ménages avec moins d’apport obtiennent des offres compétitives autour de 3,40 % sur 15 ans ou 3,48 % sur 20 ans.

Près de 60 % des emprunteurs obtiennent désormais un taux proche ou inférieur à 3,10 %, confirmant un accès au crédit de plus en plus équilibré.

Des durées de prêt longues, gage de souplesse pour les acheteurs

La durée moyenne des prêts atteint 250 mois (un peu plus de 20 ans), contre 248 mois au trimestre précédent.

Cette tendance illustre la capacité des établissements bancaires à adapter les durées pour maintenir le pouvoir d’achat des ménages et faciliter l’accès à la propriété.

Si les prêts très longs (25 ans et plus) représentent encore près de 46 % des financements, leur part se réajuste au profit de durées comprises entre 20 et 25 ans, mieux adaptées aux projets actuels.

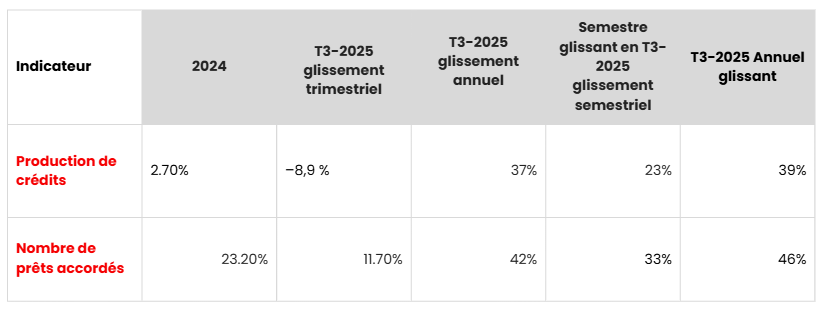

Une progression du marché portée par la confiance des emprunteurs

L’activité reste soutenue, avec une progression annuelle de +36,6 % pour la production de crédits et +42,4 % pour le nombre de prêts accordés.

Malgré un léger ralentissement trimestriel, le marché confirme une dynamique solide sur l’ensemble de l’année.

Ces chiffres traduisent une activité soutenue et un retour marqué des porteurs de projets sur le marché du financement immobilier.

Des emprunteurs au profil solide et des projets mieux structurés

Le rapport met également en avant une hausse des revenus moyens des emprunteurs de +2,3 %, signe d’un retour de ménages mieux dotés, souvent secundo-accédants, capables de mobiliser un apport personnel plus conséquent.

Dans le même temps, le coût moyen des opérations progresse de +4,6 %, reflétant la vitalité des projets immobiliers et la volonté d’investir dans des biens de qualité.

Le coût relatif des acquisitions s’établit à 4,1 années de revenus, un niveau stable qui témoigne de la bonne solvabilité des acheteurs et de la capacité du marché à absorber les ajustements de taux.

Un marché immobilier qui conserve de belles perspectives

Les données du 3ᵉ trimestre 2025 montrent un marché à la fois actif, équilibré et porteur.

La demande reste présente, les établissements bancaires accompagnent les projets, et les durées de financement permettent d’optimiser les conditions d’achat.

Autant d’éléments qui confirment que l’acquisition immobilière reste une opportunité stratégique, que ce soit pour habiter ou investir.

Notre regard de professionnel

Chez Orpi Foucard & Ballereau Associés, nous accompagnons chaque étape de votre projet immobilier : achat, vente, location ou gestion locative.

Nos conseillers suivent en temps réel les tendances du marché et vous aident à construire un projet cohérent avec votre profil et vos objectifs.

Que vous soyez primo-accédant ou investisseur confirmé, les conditions actuelles du crédit offrent encore de belles opportunités pour concrétiser vos ambitions immobilières.

Prenez rendez-vous avec nos conseillers Orpi pour évaluer votre capacité d’achat et préparer sereinement votre futur projet.

Source : Observatoire Crédit Logement / CSA – 3ᵉ trimestre 2025

Rédaction : Orpi Foucard & Ballereau Associés