Des taux désormais stables, un signal fort pour les emprunteurs

En juillet 2025, le taux moyen des crédits immobiliers reste stable à 3,07%, un niveau identique à celui observé en juin. Après un début d’année marqué par une baisse progressive des taux, soutenue par des offres bancaires attractives, le marché entre dans une phase d’apaisement.

Les baisses du taux de refinancement de la BCE (2,40 % en avril, puis 2,15 % en juin) ont contribué à détendre le contexte financier, sans pour autant relancer une baisse rapide des taux. Les banques restent prudentes dans un environnement économique et politique encore instable, mais les conditions restent favorables aux dossiers solides et bien préparés.

Des durées de crédit record, pour préserver la capacité d’achat

Pour faire face à la hausse des prix et maintenir un projet réalisable, les emprunteurs allongent de plus en plus la durée de leur crédit. En juillet, la durée moyenne atteint 252 mois (soit 21 ans), un niveau jamais observé jusqu’alors.

Ce qu’il faut retenir :

- 68,9 % des crédits sont désormais accordés sur plus de 20 ans.

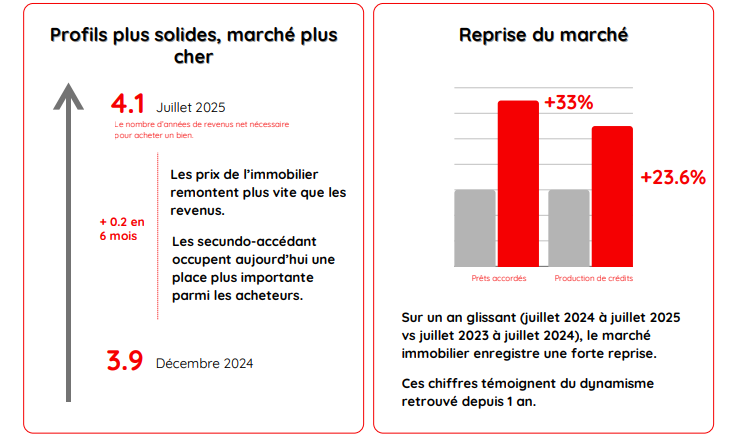

- Le retour de profils plus solvables relance légèrement les prêts courts, avec 13,1 % des crédits signés sur moins de15 ans.

Cette évolution contribue à rendre leremboursement plus fluide et les mensualités plus légères, malgré des prixd’achat toujours élevés. Ainsi, l’annuité moyenne pour un emprunt de 100 000 €a encore reculé de 2,1 % depuis décembre2024, grâce à l’allongement des durées.

Une demande qui évolue, mais reste présente

Les emprunteurs de 2025 ne sont plus les mêmes qu’en 2023 ou 2024. Le marché voit revenir des profils avec davantage de moyens : secundo-accédants, revente-rachat, ménages avec revenus stables. Leur retour s’explique en partie par la réglementation sur le taux d’effort, qui limite l’endettement à 35 %.

Malgré cela, la hausse des prix se poursuit à un rythme supérieur à celui des revenus. Ainsi, le coût relatif d’un achat immobilier atteint 4,1 années de revenus en juillet, contre 3,9 fin 2024. Une situation qui confirme l’importance d’un accompagnement expert pour construire un projet viable, sur le long terme.

Une reprise du marché, mais encore fragile

Si les signes de reprise sont bien là depuis le début de l’année, ils doivent être interprétés avec précaution. Le nombre de prêts accordés reste inférieur de 28 % à la moyenne des années 2016 à 2019, et la production de crédits affiche toujours un retard de 39%.

Pour autant, les chiffres de l’année glissante sont encourageants :

- +23,6 % de production de crédits (juillet 2024 à juillet 2025 vs juillet 2023 à juillet 2024)

- +33,1 % de prêts accordés sur la même période.

Acheter à Fondettes ou investir : une stratégie à bien penser

Dans ce contexte de taux stables et de durées longues, de nombreuses fenêtres d’opportunité s’ouvrent pour les acquéreurs comme pour les investisseurs. À Fondettes et dans son agglomération, les biens gardent toute leur attractivité, que ce soit pour un achat de résidence principale, un projet locatif ou une mise en vente.

ORPI Fondettes vous accompagne dans tous vos projets

Vente, achat, location, gestion locative: les experts de l’agence ORPI Fondettes vous conseillent et vous accompagnent à chaque étape. Grâce à notre connaissance fine du marché local, nous vous aidons à valoriser votre bien, à sécuriser votre investissement et à optimiser votre financement.

Source : Observatoire Crédit Logement /CSA – Note de conjoncture juillet 2025